《2022年中国医疗信息化行业研究报告》发布,冠新软件作为医疗SaaS服务商代表被收录发表时间:2022-04-25 13:39 《2022年中国医疗信息化行业研究报告》由艾瑞咨询发布,《报告》让大家更系统的了解2022年的中国医疗信息化发展,从医院信息化、临床信息化切入,再向外延伸至区域医疗信息化。梳理了医疗行业发展阶段、整理市场规模、市场各细分赛道情况,由点至面描绘产业发展的未来。冠新软件作为医疗SaaS服务提供商的典型代表被收录本报告中。 报告提到,2021年中国医疗信息化核心软件市场规模达到323亿元,2021-2024年复合增速达到19.2%,预计2024年总规模达547亿元。聚焦细分领域,2021年中国医院信息化核心软件市场规模为195亿元;临床信息化市场规模为128亿元,未来三年复合增速达24.7%,规模增速较快且市场集中度低,新玩家可从细分赛道切入,挖掘市场机会点;区域医疗信息化发展前景良好,预计2025年市场空间达1245亿元。 医改、医疗信息化相关政策是区域医疗信息化建设的核心驱动因素。为贯彻落实“十四五规划”、《公立医院高质量发展促进行动(2021-2025年)》等,进一步巩固县医院综合能力建设成果,卫健委于2021年10月颁布《“千县工程”县医院综合能力提升工作方案(2021-2025年)》,提出到2025年,全国至少1000家县医院达到三级医院医疗服务能力水平的目标,侧面证实区域医疗信息化市场空间的增长潜力。 分级诊疗政策的落地是医改是否成功的关键,当前的困境是大医院虹吸患者,基层医疗机构门可罗雀,如此循环多年后,基层医疗机构的服务能力羸弱,医疗水平低下,而数字化技术是改变这个现状的有力工具。 冠新软件通过SaaS服务平台为基层医疗机构提供标准化的云应用,让基层医疗机构的系统和服务集中到云上,使得基层医疗机构无需配备专业IT人员即可使用到全方位的业务信息系统;在SaaS服务平台与基层医疗机构以及基层医生建立连接之后,利用SaaS平台天然互联互通和标准化服务的优势,我们和合作伙伴一起为基层提供更多的赋能产品,例如智能辅助诊断、数字疗法、就医路径推荐、疾病预测等,让基层医生能够更好地服务于签约居民,帮助基层医生合理合法的创收,筑牢我国医疗卫生的网底服务体系。 基层SaaS服务平台作为连接载体,实现县、乡、村基层医疗机构的数据汇聚以及妇幼、计划免疫、应急等数据的横向联接,为基层工作人员减负,落实“最多填一次”任务。基层SaaS服务平台上联国家全民健康保障信息平台,对基本公共卫生数据和健康数据进行整合;下通各市、县级的全民健康信息平台,丰富完善了基层信息数据和纵向互联。 截止目前,冠新软件基层SaaS服务平台已覆盖全国多个地区,产品成功为河北、新疆、山东、安徽、海南等多个省份的7000多家基层医疗机构、7万多家村卫生室提供了信息化的产品和服务支持,居民健康档案覆盖人数1.25亿人,成功构建了国内在线医疗机构数量最多的基层SaaS服务平台。同时在国家基层综管平台已实现数亿人健康档案的个案可查,为未来每个居民跨省查询自己的健康信息打下基础。

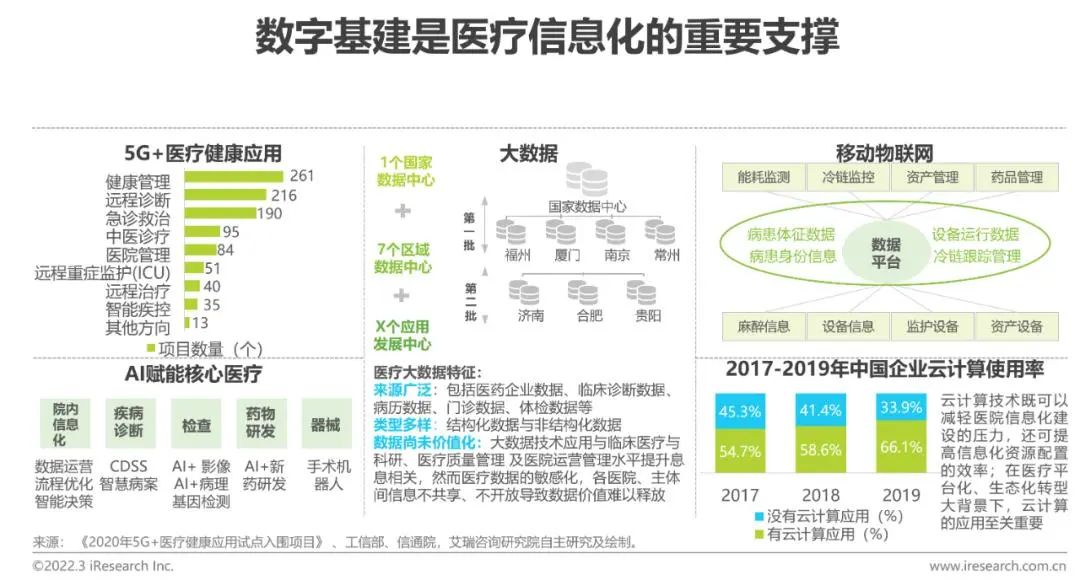

信息化政策落实营造新环境 强调医疗系统一体化建设,区域医疗信息的互联互通 政策是推动我国医疗信息化、智慧医疗发展众多因素中的重中之重。自2009年我国政府启动深化医疗体制改革措施后,政府陆续出台规范标准类、鼓励支持类等多种政策,指导医疗信息化高效有序推进;各省和地级市政府积极响应,颁布切实可执行的具体措施紧紧跟上。国家医疗信息化建设规划呈现阶段性特点,自十二五规划开始,国家明确提出加强医疗卫生领域的信息化建设,有关医药、远程医疗的规范性法规相继出台,医疗信息化建设全面展开;十三五期间,建设以电子病历为核心的临床信息化系统,加速医疗信息系统的打通、多层级医院协同发展成为关注重点,2020年新冠疫情更催化了医疗卫生平台一体化、标准化建设需求;未来在国计民生持续增长需求、新一代信息技术的加持下,以“普惠民生”为核心的医疗信息化将加速推进,打造以患者为中心的卫生医疗体系、建设智慧生态医疗是下一阶段的主要目标。 数字基建逐步完善 信息技术的创新发展,为医疗信息化带来更多机遇 5G、大数据、移动物联网、云计算等是医疗信息化的技术底座,支撑大量垂直医疗场景的信息化应用。我国是全球规模最大、技术最先进的5G独立组网网络,5G与医疗健康领域的结合能有效加强患者与医护人员、医疗机构、医疗设备间的实时互动;多源异构、海量的医疗数据蕴含高价值信息的知识库与资源库,数据资产挖掘重构医疗信息化建设内容及方向。在2016年颁布的《关于促进和规范健康医疗大数据应用发展的指导意见》引导下,我国健康医疗大数据中心建设工作如火如荼展开,1个国家数据中心+7个区域数据中心+X个应用发展中心的总体规划逐步成型,推动数据流、信息流于全国范围内高效流动;此外,大数据与人工智能改变医疗知识发现的路径与方式,创新医疗诊断与决策的方式和渠道,物联网和云计算变革了医疗信息共享和服务模式;可预见的是,未来新一代信息技术与医疗信息化建设将实现更深层次的融合。

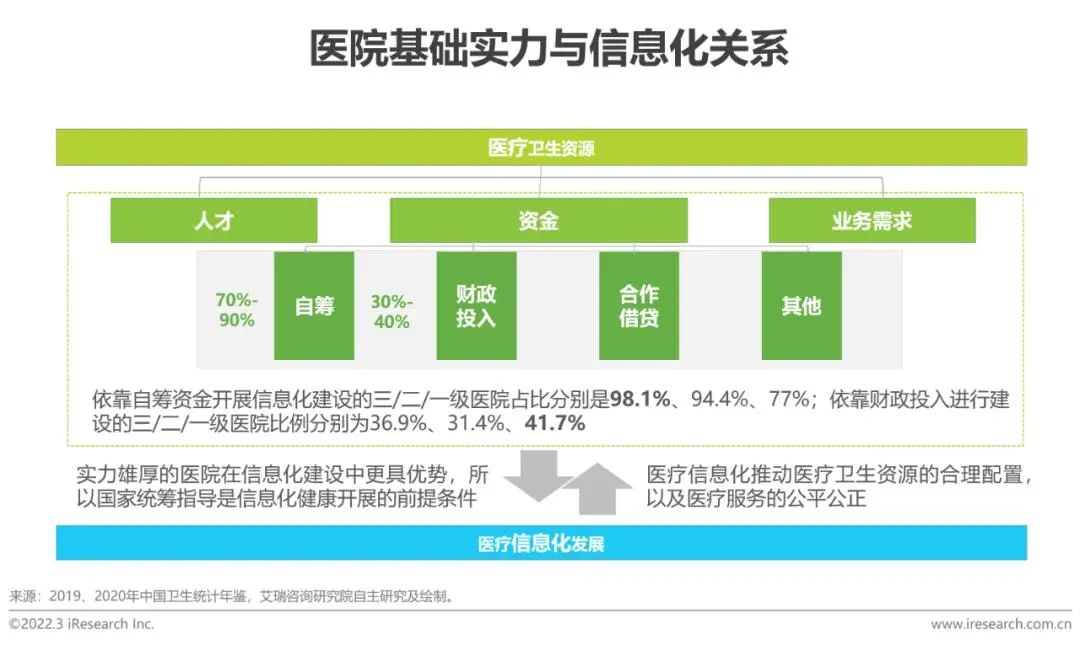

医疗信息化转型势在必行 在国家统筹下铺开信息化建设是改善医疗服务环境的关键 我国面临医疗资源分布不均、服务水平差异大、医疗服务供需缺口持续扩大的基本国情。2020年中国卫生统计年鉴显示,无论是医院数量、三级医院数量,还是卫生技术人员总数及执业医师数量,东部地区明显多于中部、西部。经济发达的东部地区汇聚顶尖医疗资源,而人口更密集的城镇、农村及边缘地区甚至面临缺医少药的问题,这些地区人民一旦发生重大疾病,就会选择大城市就医,不仅增加了居民就医成本,还会加剧医疗资源的紧张和医护人员压力、医患矛盾。借助科学手段,推动卫生医疗服务体系数智化升级是摆脱困境的重要举措。当然,若没有国家顶层设计统筹,医疗信息化的全面铺开只会让马太效应愈加明显。具体而言,信息化资金核心来源为医院自筹与财政拨款,三级医院凭借其规模化的医疗IT投入、医疗及医信人才吸纳能力,打好信息化建设基础条件,并能在其业务发展内生需求推动下持续投入,长此以往构筑越来越高的医疗服务壁垒;相较之下,一级及未定级医院若既无医疗服务水平提升的驱动、也无国家政策及资金、人才等支撑,转型只会进展缓慢。

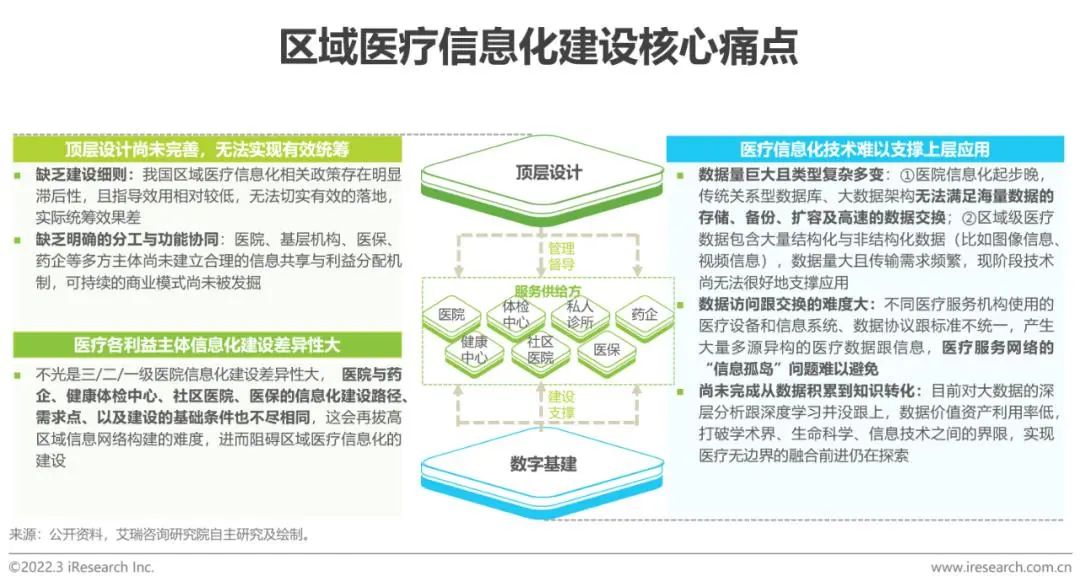

转型痛点-区域医疗信息化建设 顶层设计、数字基建、可持续的商业模式缺一不可 区域信息化是医疗系统信息化的“缩影”,其覆盖的主体数量、系统的复杂程度、数据量是医院信息化无法比拟的。目前建设痛点可分两层拆解来看,其一是区域医疗信息化的建设标准及规范尚未完善,顶层设计不完善直接导致区域医疗信息化协作机制的不健全,卫健委及政府对以医院、医保、药企为核心的主要参与者无法实现有效统筹,而且医保、基层医疗机构信息化发展速度跟医院(尤其是三级医院)信息化发展速度不匹配,会进一步增加合作难度;其二是当前医疗信息化技术难以支撑上层应用,比方说基于数据、信息实时共享的分级转诊、双向转诊等医疗高效协同是区域医疗信息化的基础要求,然而实时数据难分享、集成平台对应用需求的技术支撑弱导致实际应用效果差,用户与患者对转型无法感知,长此以往,医疗各利益主体对信息化的投入热情及意愿也会逐渐衰减,陷入困境。

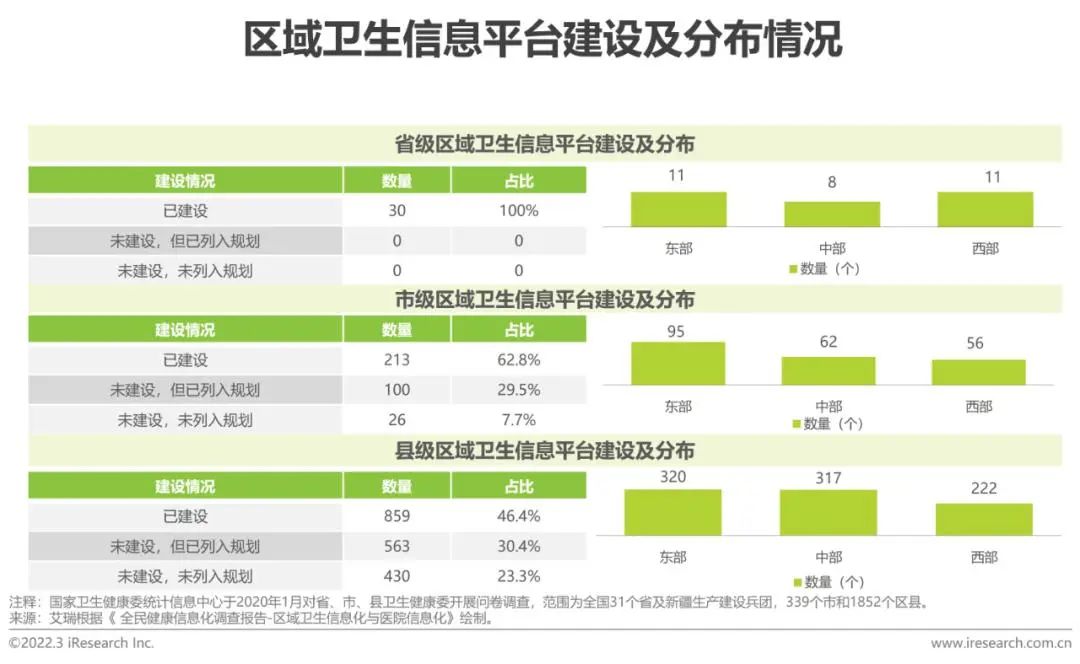

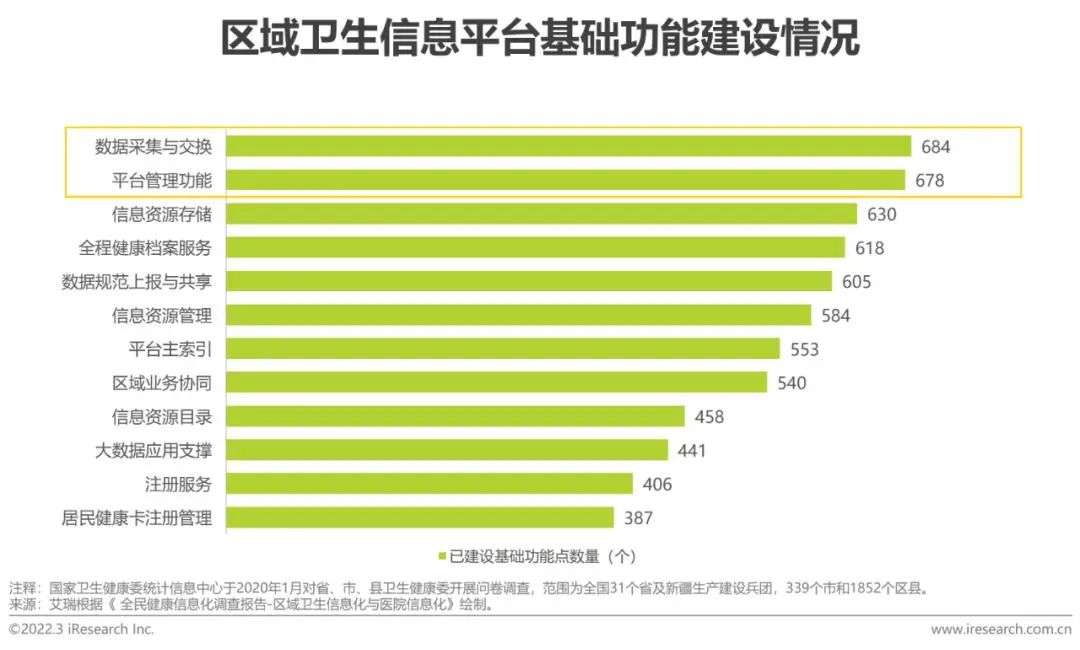

区域医疗信息化建设现状 各地积极建设区域信息化平台,以期均衡区域医疗服务能力 根据国家卫生健康委统计信息中心调查结果,我国省、市、县级区域卫生信息平台建设率分别达到100%、62.8%和46.4%,其中省级区域卫生信息平台建设比较均衡,市级平台东部地区发展明显较快,县级平台东部与中部地区基本持平,西部地区仍处于较落后状态。在平台基础功能建设方面,目前建设率较高的基础功能点主要集中于各级平台间的数据交换共享以及平台的日常管理。

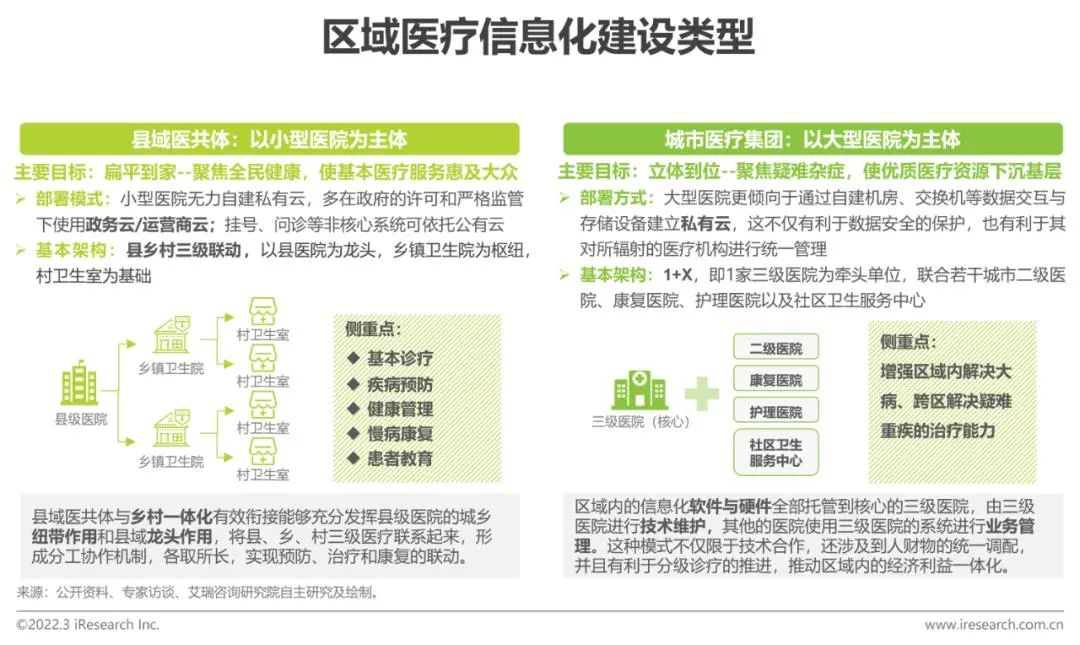

区域医疗信息化主要建设类型 “扁平到家+立体到位”,全方位扩大医疗服务覆盖面 建设区域信息化的根本目标是要实现医疗资源的整合,切实保障人民看得上病,更多群众可以就近享受到优质的医疗资源。区域信息化的建设目前仍处于探索阶段,浙江省的建设模式具有一定的可参考性。浙江省以浙大二院为城市医疗集团的核心医院,统一调配资金和资源;以长兴县为核心打造县域医共体,2018年县域内就诊率已达到90%,基层就诊比例提升到67%,是以小型医院为主体的典型代表。

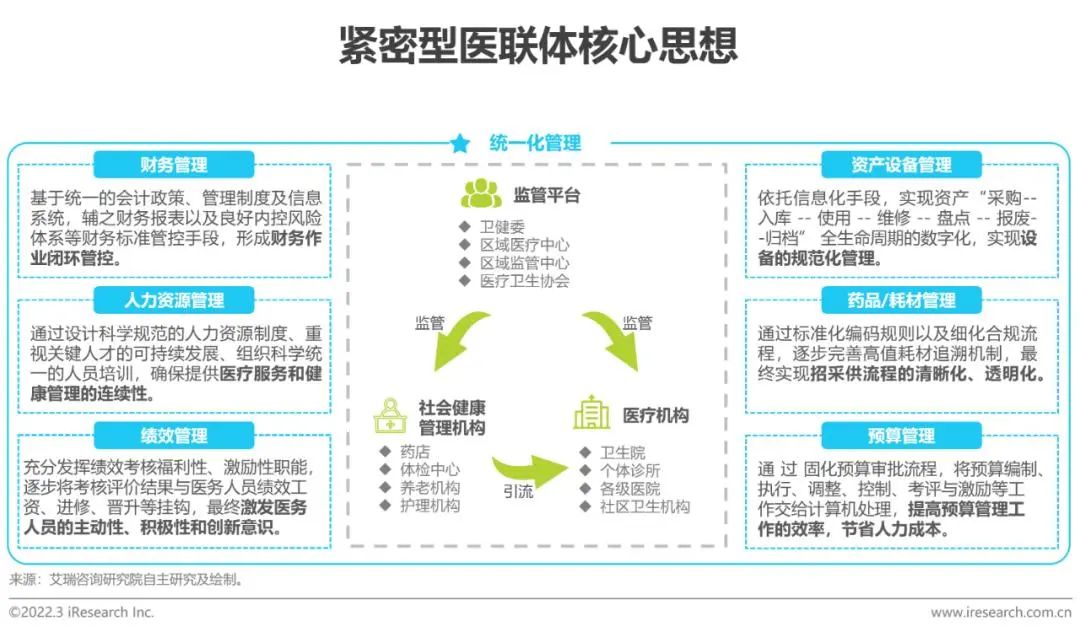

区域医疗信息化发展前景分析 建设紧密型医联体,打造医疗利益与责任共同体 目前我国区域医疗信息化的建设存在缺乏完善的长远战略规划和研究、数据格式不统一、大系统的集成和整合经验不足等痛点,归根溯源,核心问题仍在于尚未形成“统一化管理”的意识,各区域以自我为中心、“各自为政”的现象严重,导致医疗资源无法在区域内进行有效的共享。艾瑞认为,通过统一化管理建立紧密型医联体,促进人力资源有效双向流动,规范与提升基层诊疗质量,搭建多形式、多维度医疗支援平台,是扎实推进医联体内涵质量、有效实施分级诊疗、大力推进双向转诊的有效举措。

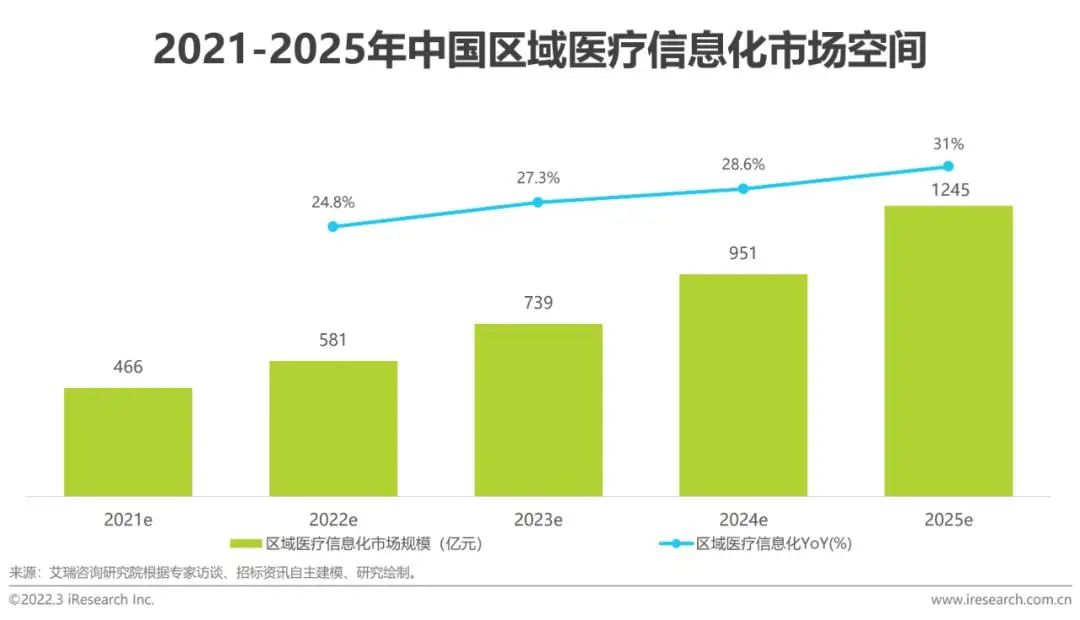

区域医疗信息化市场空间 预计2025年市场空间达1245亿 医改、医疗信息化相关政策是区域医疗信息化建设的核心驱动因素。为贯彻落实“十四五规划”、《公立医院高质量发展促进行动(2021-2025年)》等,进一步巩固县医院综合能力建设成果,卫健委于2021年10月颁布《“千县工程”县医院综合能力提升工作方案(2021-2025年)》,提出到2025年,全国至少1000家县医院达到三级医院医疗服务能力水平的目标,侧面证实区域医疗信息化市场空间的增长潜力。艾瑞预测2021年中国区域医疗信息化市场空间为466亿,2021-2025年复合增长率为27.9%,2025年市场空间可达1245亿。

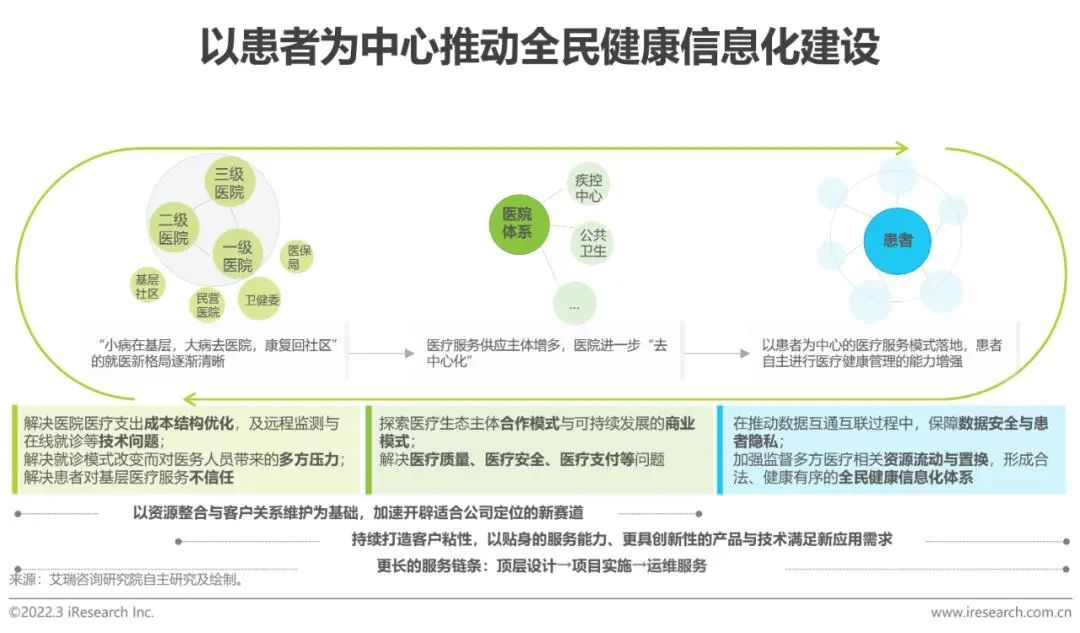

前景展望: 信息化建设推动以患者为中心的医疗服务模式升级 在医改及信息化发展推动下,无论是医疗服务的范围,还是深度都将进一步变革。短期内,医疗体系仍以公立医院为主体进行服务升级,其关键在于弥补地域医疗资源不平衡,具体而言,实现分级诊疗、远程医疗,形成“小病在基层,大病去医院,康复回社区”的就医新格局。随着人民群众对基层医疗机构服务水平及医生能力信心建立,医院进一步“去中心化”,医疗与跨域主体的协同合作、资源整合推动全民健康信息化深入建设;未来,以患者为中心的诊疗模式升级,除了被动的患病诊疗,基于可穿戴设备、健康数据及平台产品,患者能主动关注慢病、日常健康的监测。在信息化技术的支撑下,医疗知识成为普通人也可以获得的资产,患者与医生的知识沟壑逐渐缩小,实现全民健康指日可待。

|